2021年3月26日、電子帳簿保存法の改正が盛り込まれた、「所得税法等の一部を改正する法律案」が国会で可決されました。

デジタル庁設置に向けた動きなど、政府は様々な施策でデジタル化が急務であることを示しています。会計業務や国税に関連する業務も一層のデジタル化を進めるため、電子帳簿保存法における国税関係帳簿書類の電磁的保存についても大きく見直しが行われました。

経理・総務・財務など様々な部門の業務上のインパクトも少なくないことから、今回の税制改正のポイントについて、電子帳簿保存法に詳しい税理士の袖山喜久造さんに解説いただきました。

監修者プロフィール

袖山喜久造(そでやま きくぞう)さん

税理士/SKJ総合税理士事務所所長

中央大学商学部会計学科卒業。東京国税局に国税専門官として採用。東京国税局調査部、国税庁調査課を含め、大企業の法人税調査を15年間担当。2009年から情報技術専門官として電子帳簿保存法を担当し、申請書審査、研修、企業の指導相談に携わる。2012年に退職後、同年SKJ総合税理士事務所を開業。税務コンサルティングのほか、企業の文書電子化コンサルティングを行っている。著書に「詳説 電子帳簿保存法 実務のポイント」(税務研究会出版局)など。

【詳説 電子帳簿保存法 実務のポイント】には明細データをアーカイブできるDB型電子帳票システムとしてPaplesが紹介されています。

書籍中にも紹介されている導入事例:導入事例のご紹介 レシップホールディングス株式会社 様

電子帳簿保存法改正の背景

電子帳簿保存法は、二十数年前の1998年7月に国税関係帳簿書類の保存方法等の特例法として施行されました。当初は税法で保存義務が規定される帳簿書類について作成されたデータを保存するための手続きや保存要件等が規定されていましたが、2005年4月のe-文書法の施行とともに、取引相手から受領する書類についてもスキャナで読み取り保存するいわゆるスキャナ保存が導入されました。ただ、スキャナ保存のための要件が非常に厳しかったため、導入する企業は少なく電子化の遅れにもつながりました。

その後、経団連や各業界団体からの規制緩和要望もあり、電子化を阻害していた要件は緩和され、現在ではスマートフォンで領収書等を撮影してデータ保存することも可能になりました。それでもまだスキャナ保存の入力等の要件の対応に苦慮する企業も多く電子化できていないためにコロナ禍において推進されるテレワークに対応できない企業が続出しました。

政府の電子化政策の背景として、デジタルデータを活用して業務効率や生産性の向上が必要であること、また先進国として電子化を進めて国際的な競争力を向上することなどがあります。このようななかで令和3年度(2021年度)の税制改正で、電子帳簿保存法が抜本的に改正され電子化を促進する後押しをすることとなったのです。本改正は2022年(令和4)年1月1日に施行されることとなります。

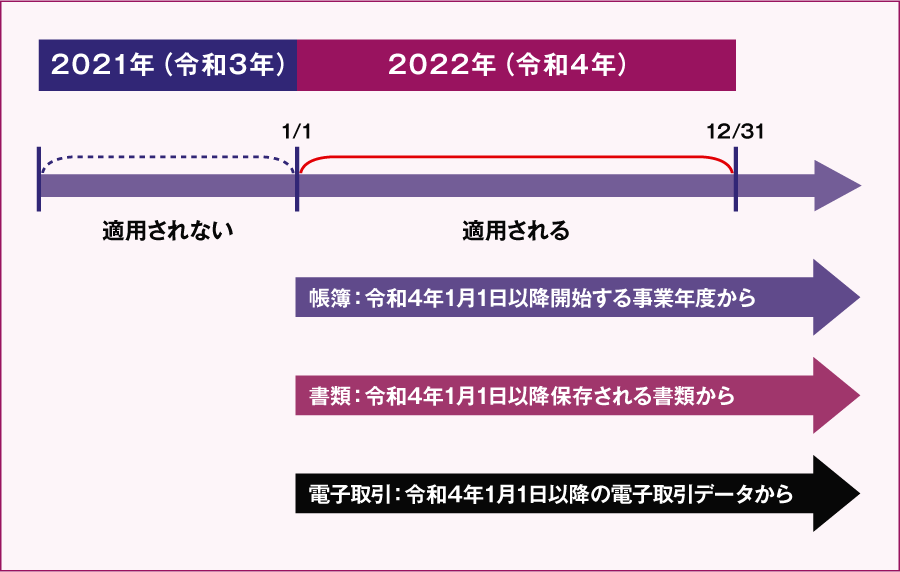

令和3年度電子帳簿保存法の改正法令の適用時期

➀帳簿データ:令和4年1月1日以降開始する事業年度から適用

②書類データ及びスキャナ保存:令和4年1月1日以後保存を行う国税関係書類から適用

➂電子取引データ:令和4年1月1日以後の電子取引から適用

出所:SKJコンサルティング合同会社製作「電子帳簿保存法の概要」

令和3年度電子帳簿保存法の改正概要

今回の改正では、帳簿書類の保存を書面からデータへ移行し、電子化を促進するための規制緩和と、電子化された帳簿書類のデータや授受された取引情報のデータを確実に保存するための法令の厳格な執行を担保する意味合いがあります。それでは、改正のポイントを5つに分けて見ていきましょう。

令和3年度電子帳簿保存法の改正のポイント

- 電帳法承認制度の廃止

- 優良電子帳簿制度の創設

- 国税関係書類のスキャナ保存の要件を緩和

- 電子取引データの厳格な保存

- 罰則規定

1.電帳法承認制度の廃止

ポイント1

承認制度は廃止されるが、電帳法の法令要件は遵守しなければならない

⇒法令遵守・不適切処理・不正が起こりえない体制が必要

これまでも国税関係帳簿※1や国税関係書類※2については、事前に所轄税務署長の承認を受ければデータでの保存が認められていました。ただし、データで保存するためには、電子保存を開始する3カ月前までに、承認申請書を所轄の税務署長に提出する必要がありました。これも電子化の促進を阻む一つの障壁でした。

今回の改正ではこの承認制度が廃止され、一定の要件を満たせば書面での保存が不要になります。ただし、そのためには、電子帳簿保存法の法令要件に従ったデータの入力や保存が必要となります。

※1 国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿

※2 国税に関する法律の規定により保存をしなければならないこととされている書類

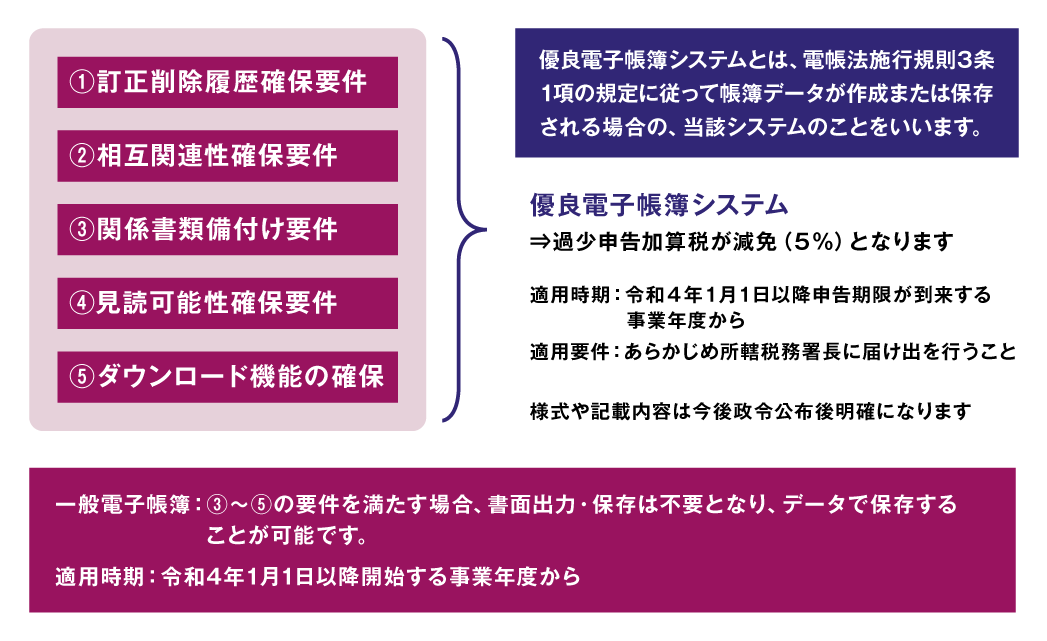

2.優良電子帳簿制度の創設

ポイント2

優良電子帳簿の要件(電帳法施行規則3条1項)

二つ目のポイントは、帳簿や書類のデータの保存にあたっての要件が緩和されるとともに、一定の条件を満たした場合は優良電子帳簿として認められ、優遇措置が得られることです。

帳簿のデータによる保存要件は、優良電子帳簿と一般電子帳簿ごとに要件が異なります。以下➀~⑤すべての要件を満たして作成及び保存される帳簿が優良電子帳簿、➂~⑤の要件を満たす帳簿が一般帳簿となります。

優良電子帳簿の適用を受けた場合、事後の税務調査で追徴税額が発生した際に、優良電子帳簿に係る部分については加算税(10%)が半分の5%に減免されます。

優良電子帳簿制度の適用を受けるためにはあらかじめ所要事項が記載された届出書を所轄税務署長宛に提出することが必要です。

①訂正削除の履歴の確保

システム側の要件として、帳簿を作成するシステムは、入力後に訂正や削除する場合はその履歴を全部残し、確認できることが求められます。例えば仕入れ時に入力した価格や数量のデータを後に訂正する場合、訂正前や削除したデータを確認できるシステムでないと、帳簿データの保存ができないことになっています。

②相互関連性の確保

帳簿を複数のシステムのデータで作成される場合は、データの相互関連性も求められます。例えば上流の業務システムで作成したデータを会計システムに入力する際などに、改ざんの余地が生じます。これを防ぐため、それぞれのシステム間に関連性を持たせてデータを作成することが求められているのです。

③関係書類の備付け

帳簿を作成するシステムに関係する書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備付けておく必要があります。

④見読(けんどく)可能性の確保

帳簿のデータは、税務調査があった時にスムーズに内容を確認できるよう「見読性」を確保することが求められます。法人であれば、売上帳、仕入帳、売掛帳、買掛帳、固定資産台帳、給与台帳など、さまざまな目的別の帳簿を備付けて保存し、それぞれのデータを整然とした形式で明瞭な状態でディスプレイやプリンタに出力できなければなりません。

⑤ダウンロード機能の確保

同様に、検索性も要求されます。各帳簿に記載されている日付や金額で、「範囲指定が条件設定できる」こと、「2つ以上の項目で条件設定できる」ことが必要で、その検索結果が速やかに表示されなければなりません。なお国税当局の求めに応じてデータをダウンロードできる場合には検索機能要件を満たすものとされます。

3.国税関係書類のスキャナ保存の要件を緩和

ポイント3

- 訂正削除の履歴が残るシステムで保存される場合のタイムスタンプが不要

- 重要な書類の入力期限を「業務サイクル後速やかに入力する」期限に統一

- 適正事務処理要件の廃止

スキャナ保存の要件は平成27年の税制改正でも大幅な規制緩和が行われましたが、本改正ではさらに緩和されることになります。

① タイムスタンプの廃止

入力後のデータ改ざんを防ぐため、スキャニング後にタイムスタンプを付けて保存することが定められていました。しかし、令和3年の改正では、データ保存にあたり、定められた入力期限内に入力されていることが確認できる場合は、タイムスタンプが不要になりました。

なお、従来適時に入力できるとされている一般書類についてタイムスタンプを不要とする場合には、業務サイクル後速やかに入力し、この入力期限内に入力できていることが確認できる場合にタイムスタンプが不要とされます。

② 入力期限の緩和

領収書、請求書、納品書、契約書など、取引に直結する書類(以下、「重要書類」)をスキャナ保存する場合には、書類の受領後の入力期限が定められています。期限が一番早いのは経費精算の領収書などで、精算者本人が撮影等の入力を行う場合、おおむね3営業日内に入力をすることが必要でした。この期限は廃止され、すべての書類の入力期限を「業務サイクル後速やかに」(約2カ月以内)と統一することになりました。また、受領者がスキャンする場合の領収書等への自署も廃止されます。

③ 適正事務処理要件の廃止

重要書類のスキャナ保存においては、適正事務処理要件に従った社内の入力体制をあらかじめ整備しなければならないとされています。適正事務処理要件とは、2人以上で入力する体制(相互けんせい)や、入力したデータが適正かどうかチェックする体制(定期検査)、万が一不備が見つかった場合に再発を防止する体制で処理することを言います。令和3年の改正ではこの要件が廃止されます。

ただし、企業の内部統制上このような体制が整備されていなければ、コンプライアンス的に問題となり、社会的な信頼にも影響します。この点には留意が必要です。なお、スキャナ保存においては入力手順等が定められた社内規程の整備は必要となります。

優良電子帳簿を目指す、スキャナ保存を始める場合は、統合電子帳票システム【Paples(パピレス)】がお勧めです。

公益社団法人 日本文書情報マネジメント協会(JIIMA)によるスキャナ保存に対する認証も取得していて安心です。電子帳簿保存法 要件対応 個別相談会(Web対応可能)も随時開催中。

4.電子取引データの厳格な保存

ポイント4

- 電子取引に係るデータの保存について、書面出力により整理保存する場合の書面保存は不可

- 検索項目を「取引年月日」「取引金額」「取引先」の3項目に限定

- 令和4年1月1日以降行われる電子取引から適用

改正前は電子取引に関係するデータを書面に出力し書面で保存することも容認されていましたが、改正後には書面保存は廃止され、データで保存することが必要になります。

例えばメールに請求書や契約書が添付されることもありますが、こうした取引書類のデータは電子取引データとしてデータを保存する必要があります。

これらの取引書類データを紙に出力して保存している会社も多いと思いますが、電帳法改正後は書面の保存はできなくなります。

コロナ禍で在宅ワークが増える中、それまで紙で受け取ってきた請求書をメール添付で受け取り、自宅で支払処理するケースも多くなっています。コロナ禍において、電子保存に対応できていない会社も多く、それだけにこの改正の与えるインパクトは非常に大きいものと思われます。一刻も早く電子化への対応を進めるべきでしょう。

5.罰則規定

ポイント5

- 国税関係帳簿書類及び電子取引データについて、電帳法の要件に従った保存がされていない場合には、税法上保存義務がある帳簿書類として取り扱わない。

- スキャナ保存及び電子取引データの改ざん等により不正計算がされている場合の重加算税を10%加重に賦課

規制が緩和され、データの保存や入力の要件はかなり楽になります。その一方で、罰則規定も設けられます。

スキャナ保存や電子取引データを改ざんするなど仮装隠蔽行為により税務申告書を提出している場合、事後の税務調査では当該仮装隠蔽行為により追徴される税額に係る重加算税の金額は本来賦課される重加算税の金額に10%加重に賦課されることになります。従って、こうした不正を防止できる社内体制づくりが望まれます。

電子契約サービスを選ぶ際の注意点

これまで見てきたように、電子帳簿保存法の改正で契約や取引の電子化のハードルも大きく下がっています。電子契約や電子取引に不可欠な電子契約システムも、さまざまなサービスが登場していますが、どんな点に着目して電子契約サービスを選べば良いのでしょうか。

ポイントの一つは、契約行為において契約当事者の本人確認や契約意思の確認がどの程度行われているかにより証拠力が異なるということです。

書面で作成される契約書の押印行為や印鑑には意味があり、押印手続きや印鑑の管理により契約行為の正当性が担保されています。電子契約とした場合でも、契約行為にはこうした措置は必要になる場合があります。

電子契約において本人性の確保や非改ざん性の確保を行う手段として電子署名があります。電子契約サービスにおいてこの電子署名の方法には、「当事者型電子署名方式」と「立会人型電子署名方式」の2タイプがあります。

当事者型電子署名方式は、電子証明書の認証局が事前に本人確認をして発行した電子証明書を用いて、電子契約データに対して契約当事者が電子署名する方法です。立会人型電子署名方式では、電子契約サービス提供者が契約当事者の本人確認と契約意思の確認を行い、当該事業者が電子署名を行う方法です。

いずれの方法でも契約行為自体は成立するものと考えられますが、契約書の正当性についての証拠力は、本人確認方法や契約意思確認をどのように行っているかにより違っています。

統合型電子契約サービス【DocYou(ドックユー)】は立会人型の電子署名方式を採用していますが、二要素認証などで本人確認をきちんと実施。電子契約として必要な信頼性を備えています。DocYouについてよくあるご質問

今後の展望~インボイス制度への「日本版eシール」導入

現在日本で施行されている電子署名法では、電子証明書は自然人に対し発行可能とされていて、法人格等の組織の証明はできません。

しかし、従来から書面で発行される取引書類には角印(会社印)を押印する慣習が多いと思います。

電子取引において取引書類の本人性を確保する際に電子署名を行うとしても、個人が証明できるにすぎませんし、個人の電子証明書を管理することも運用上は困難となります。

また、電子証明書の有効期限は長くても2年ですが、データの保存期間は実質7年以上あります。電子署名とタイムスタンプを併用することにより長期的にデータの真正性を担保する措置も検討が必要となります。

すでに欧州ではeIDAS(Electronic Identification and Trust Services Regulation)規則に基づく「適格eシール」が、法人や組織を証明する電子証明書として運用されています。我が国においても総務省で日本版のeシールの制度作りをしています。2021年度中に制度化することが決定されており現在検討をしているところです。

eシールは電子署名を大量処理ができる点も大きなメリットです。現在は1件の取引について1回の認証作業が必要ですが、eシールは大量のデータにまとめて電子署名を行うことができるようになり、業務効率が向上します。

日本版eシールのユースケースとしては、2023年(令和5年)10月導入される適格請求書等保存方式(インボイス制度)への利用が予想されます。日本版eシールでは証明情報に適格請求書発行事業者登録番号情報を含めることが検討されています。eシールのつけられた適格請求書データを授受することで、受領者側では適切な会計処理ができるようになります。

社会に信頼される会社であるためにも

電子帳簿保存法の令和3年度の改正で、規制は大幅に緩和されました。しかし、電子化することを単に業務効率の向上のみとする場合には享受できるメリットは限定的となるでしょう。

電子化による会社の業務処理の適正性が担保された業務処理プロセス、そして適切にこれらのデータが保存できるシステムを利用することにより電子帳簿保存法対応が可能となります。

さらに優良電子帳簿システムにより作成及び保存できるシステムの導入により事後検証可能性が担保されている企業として国税や監査法人からのガバナンス評価も高くなることが想定されます。

適正申告を継続し、企業内の体制が適切な会社については税務に関するコーポレートガバナンスが良好な法人として評価され税務調査リスクが減り、社会的な責任を果たしている会社として信頼され、投資家も含めたステークホルダーからも評価されることになります。

今回の電子帳簿保存法の改正では、電子化を進めるためのハードルが大きく下がっただけに、社会的な責任も視野に入れて電子化を検討することが必要になります。単なる法令対応にとどまらず、コンプライアンスの維持やガバナンスの強化も視野に入れた電子化の検討を行うことをおすすめします。

※本記事は2021/05時点の情報です。